Zahlungsauslösung per Open Banking für Rechnungssteller

Jeroen Dekker

23-09-2021 5m lesen

Die meisten Rechnungssteller sind sich einig: Das Lastschriftverfahren darf für Käufer nicht die einzige einfache Möglichkeit sein, ihre Rechnungen zu bezahlen. Menschen mit unregelmäßigem und/oder niedrigem Einkommen – eine immer größer werdende Gruppe – müssen ihre Finanzen von Monat zu Monat neu sortieren. Das Lastschriftverfahren ist dafür zu unflexibel.

Als Reaktion darauf können Rechnungssteller auf ihren Portalen Karten und Wallets als Online-Zahlungsmethoden anbieten. Diese sind jedoch wegen prozentual anfallenden Gebühren sehr teuer, erfordern eine komplexe Abstimmung und können dazu führen, dass Kunden ihre Transaktionen stornieren. Gateways, Zahlungsabwickler, Acquirer und Verbrauchermarken haben sich allesamt eine goldene Nase verdient, indem sie sich in den offenkundigsten Weg für Zahlungen eingeklinkt haben: vom Bankkonto des Kunden direkt auf das Bankkonto des Rechnungsstellers.

Bis vor kurzem mussten Verbraucher für diesen direkten Weg in ihrer eigenen Banking-App stets eine neue Überweisung einrichten. Weil dazu Zahlungsdetails von einem Blatt Papier übernommen oder aus einer PDF kopiert werden müssen, ist das alles andere als kundenfreundlich: Vielmehr verleitet es dazu, die lästige Aufgabe aufzuschieben und am Ende zu vergessen. Zudem können bei der manuellen Eingabe leicht Fehler passieren, die zu zeit- und kostenaufwendigen Ausnahmefällen für die Buchhaltung, negativ belasteten Kontakten mit Kunden oder gar einem ungerechtfertigten Aussetzen von Dienstleistungen führt.

Die Lösung für dieses Dilemma: Zahlungsauslösung

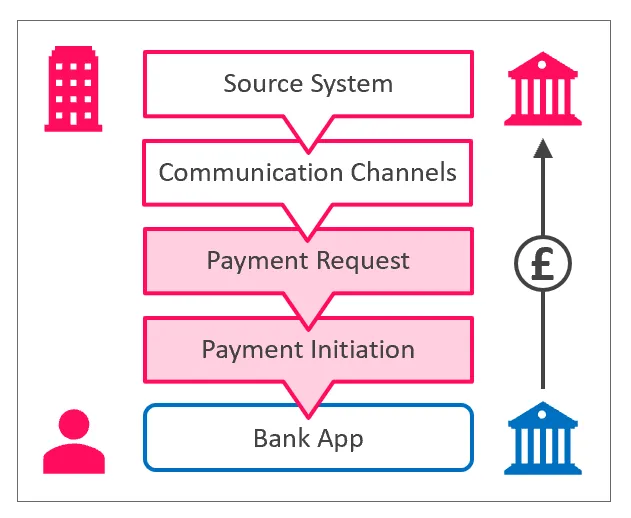

Mit Open Banking bietet sich für das Vereinigte Königreich jetzt eine bessere Möglichkeit. Die Banken haben für Drittanbieter APIs veröffentlicht, über die – mit Einwilligung des Kunden – die Details einer Zahlung zur Autorisierung direkt in die vom Kunden gewählte Banking-App übermittelt werden. Dadurch erübrigt sich die erneute manuelle Eingabe. Das macht das Bezahlen für den Verbraucher sehr einfach. Das Ergebnis: ein UK Fast Payment – kostengünstige (feste Gebühr), unwiderrufliche, präzise und direkte 1:1-Bezahlung in Echtzeit, die automatisch auf die zugehörige offene Position gebucht wird.

Das Konzept ist altbewährt: Die Käufer in ihre Banking-App zu schicken, um eine Zahlung zu autorisieren, ist gängige Praxis bei Zahlungsmethoden wie iDEAL (Niederlande), EPS (Österreich) und POLi (Australien).

Die Voraussetzung dafür: Zahlungsaufforderungen

Aber die Leute bezahlen doch keine Rechnungen oder Mahnungen in einem Online-Shop, könnten Sie jetzt einwenden. Wir müssen auf die Kunden zugehen und sie auffordern, die Bezahlung für eine konkrete Rechnung, Mahnung oder Zahlungszusage zu veranlassen. Wie fordern und ermöglichen wir dies? Per Papier, E-Mail, SMS, WhatsApp, unser Portal oder unsere mobile App? Wie etablieren wir dies zusätzlich zu Karten und Wallets? Wie realisieren wir die Anbindung an unsere Abrechnungs- und Forderungsmanagementsysteme?

Die technische Antwort auf diese Fragen ist die Zahlungsaufforderung: eine Webseite für eine konkrete Zahlung mit bereits eingetragenen Zahlungsdetails. Die eindeutige URL dieser Webseite kann im Kommunikationskanal Ihrer Wahl dem Kunden als Schaltfläche, Link oder QR-Code angezeigt werden. Diese Seite mit dem Branding des Rechnungsstellers enthält dann die Zahlungsauslösung – durch die Seite selbst oder zusätzlich zu Karten und Wallets. Serrala hat seine Zahlungsaufforderungen bei Hunderten von Rechnungsstellern in über 20 Ländern implementiert und realisiert damit die Bezahlung von Rechnungen, Mahnungen, das Forderungsmanagement und mehr. Das bietet eine gute Überleitung zur unternehmensbezogenen Dimension.

Der Einstieg

Bezahlinteraktionen berühren viele Abteilungen: Finanzen, Sicherheit, Compliance, IT, Datenschutz, Kundenerfahrung, Kommunikation … wo fangen wir an, wer ist dafür verantwortlich, wie sorgen wir dafür, dass es für unsere Prozesse funktioniert, wie schaffen wir Bewusstsein bei unseren Kunden? Wir haben diese Hürden viele Male überwunden. Bei unseren Gesprächen mit Rechnungsstellern im Vereinigten Königreich, die die Einführung der Zahlungsauslösung erwägen, kristallisierte sich jedoch eine gewissen Angst vor diesem Schritt heraus. „Wir sollten die Dinge mit Abstand betrachten, unsere Customer Journeys analysieren, die IT-Seite der Sache unter die Lupe nehmen … es muss ein internes Projekt geben.“ Jede dieser Überlegungen hat ihre Berechtigung, betrifft die Einführung dieser Innovation doch zwei wesentliche Aspekte jedes Unternehmens: Kunden und Geld. Aber warum das Rad selbst neu erfinden? Ein darauf spezialisierter Anbieter bietet mehr als nur die reine Software: Mit seiner Erfahrung bezüglich der praktischen Implementierung kann er Ihren Weg vom sprichwörtlichen leeren Blatt Papier hin zu aktiven Anwendungsfällen beschleunigen. Holen Sie ihn mit ins Boot und sichern Sie sich die Vorteile der Zahlungsauslösung.

Whitepaper Herunterladen

Weitere Informationen zu der neuen Lösung und unserer Vertriebspartnerschaft mit Tink finden Sie im Whitepaper.